Il nuovo report Istat misura l’impatto della crisi sulle imprese

Più della metà risulta “fragile” o “a rischio”. La crisi delle imprese italiane si colloca in un contesto di shock economico mondiale

Nel 2020 le misure adottate per arginare la pandemia hanno determinato uno shock nell’economia mondiale. Gli effetti sono stati visibili sia in termini di offerta – chiusura di attività e interruzione delle catene del valore – che di domanda – crollo dei consumi, aumento della disoccupazione, riduzione dei redditi. E soprattuto in termini di impatto delle crisi sulle imprese. Un quadro chiaro e preciso emerge dal report Rapporto sulla competitività dei settori produttivi realizzato dall’Istat (l’Istituto Nazionale di Statistica).

La situazione nell’Eurozona

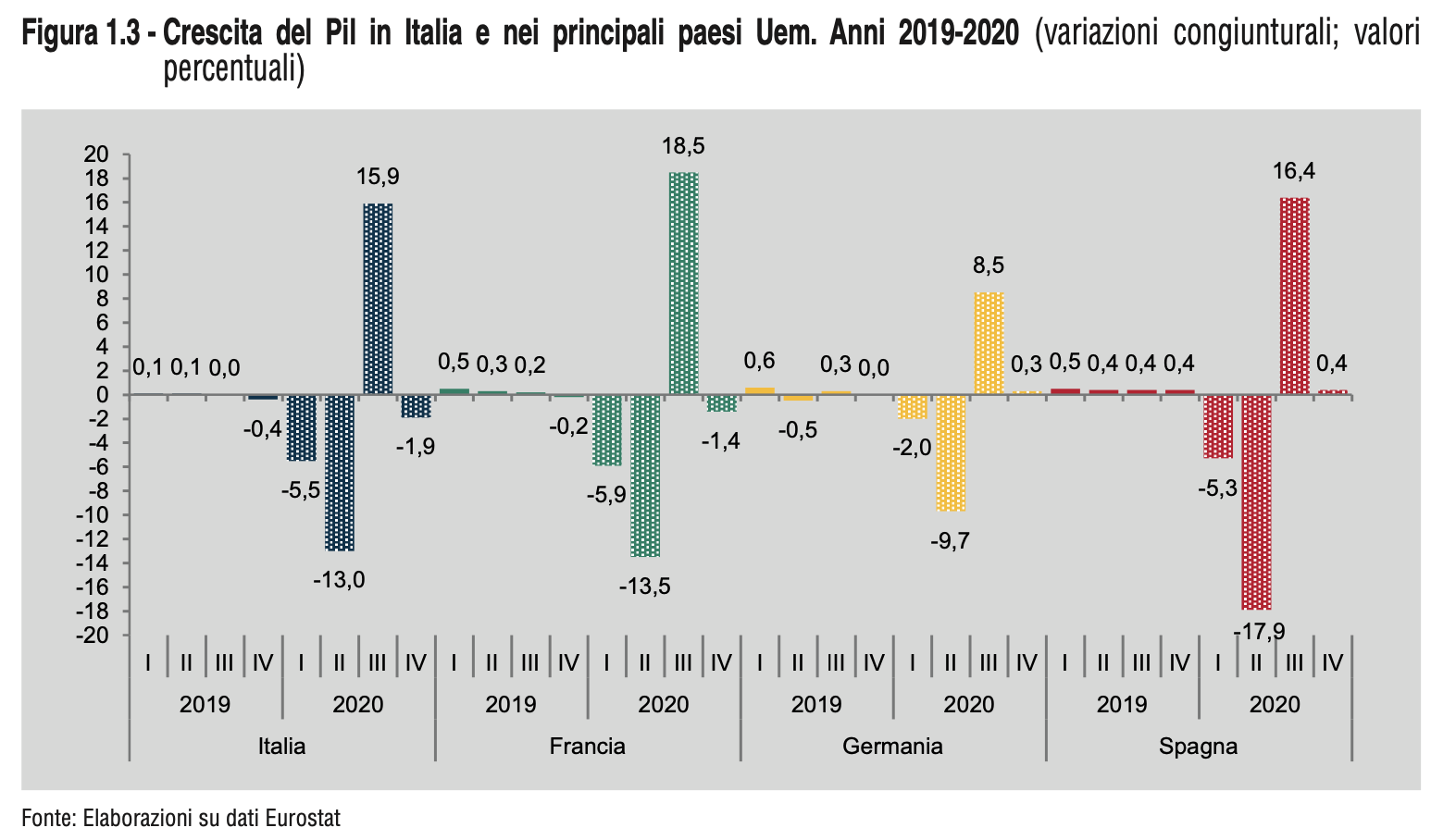

Le misure adottate nei vari Paesi dell’Area Euro hanno determinato un differente andamento del Prodotto Interno Lordo (Pil), la grandezza che misura la capacità di un Paese di produrre ricchezza in termini di beni e servizi.

Ciò che emerge dal grafico è che in Italia, Francia, Germania e Spagna il primo e il secondo trimestre del 2020 sono stati caratterizzati da un crollo del Pil, rispettivamente pari in media a -3,8% e –11,6% su base congiunturale (cioè rispetto ai valori del trimestre precedente). A questa situazione, è seguito per tutti i Paesi un rimbalzo – cioè un movimento al rialzo di breve durata in una economica fase discendente – in media al +12,5%. Per l’Italia, si è trattato di un dato più favorevole (+15,9%) di quello previsto dalla nota di aggiornamento del Documento di Economia a Finanza di settembre, che prevedeva un valore non superiore a +13,4%. Meglio della media europea, oltre all’Italia, la Francia (+18,5%) e la Spagna (+16.4%). La percentuale più bassa appartiene alla Germania (+8,2%). Un dato che può essere spiegato considerato la minore caduta del Pil affrontata dal Paese nel primo e secondo trimestre e alla conseguente minore forza del rimbalzo.

«Nel complesso del 2020 – si legge nel report Istat –

l’attività economica dell’area si è ridotta del 6,6 per cento (a fronte del +1,3 per cento registrato nel 2019). La contrazione è stata determinata prevalentemente dalla caduta della domanda interna, cui si è associata una flessione della domanda estera netta».

La situazione in Italia

La crisi in Italia ha coinvolto tutti i settori produttivi, che hanno registrato un calo significativo del valore aggiunto, cioè della differenza tra il valore di beni e servizi finali prodotti da un’impresa e il valore di beni e servizi acquistati per produrre i beni e servizi finali. Per l’industria in senso stretto, cioè con esclusione del settore delle costruzioni, il valore aggiunto è diminuito dell’11,1%. Con riferimento ai singoli settori: -8,1% nei servizi, -6,3% nelle costruzioni e -6% nell’agricoltura.

Tra i settori più colpiti ci sono stati quelli maggiormente interessati dalle chiusure. In particolare, il valore aggiunto del settore “commercio, trasporti, alberghi e ristorazione” si è ridotto del 16%, mentre quello del settore “attività artistiche, di intrattenimento e divertimento, di riparazione di beni per la casa e altri servizi” del 14,6%. Solo il settore del “servizi di informazione e comunicazione” ha vissuto un espansione, raggiungendo un valore aggiunto pari a +1,9%.

Le esportazioni si sono ridotte del 9,7% in valore, con percentuali più favorevoli in riferimento all’export verso la Germania (-4,8%), verso gli Stati Uniti (-6,7%) e la Cina (-0,6%). «Più marcata – si legge – la flessione delle importazioni (-12,8%), con cali da tutti i principali mercati di origine: -12% dalla Germania, -10,1% dalla Francia e –13,1% dagli Stati Uniti».

Le misure adottate nell’autunno del 2020 hanno condotto a una caduta congiunturale del Pil, pari a -1,9% (rispetto, come detto prima, al rimbalzo +15,9% del terzo trimestre). Secondo l’Istat, le ragioni principali sono da riscontrarsi ancora una volta nella caduta della domanda interna, a causa della flessione dei consumi privati, e in quella estera, che ha risentito di una crescita delle importazioni più ampia di quella delle esportazioni.

L’impatto della crisi sulle imprese

Nel report è contenuto anche il risultato delle due indagini Situazione e prospettive delle imprese nell’emergenza sanitaria COVID-19 condotte nei mesi di maggio e novembre 2020 e volte a comprendere l’impatto economico, finanziario e occupazionale della crisi sanitaria sulle imprese italiane. Il campione analizzato riguarda 90mila imprese attive nei settori dell’industria e dei servizi, che occupano quasi 13milioni di addetti e che generavano, nel 2018, circa il 90% del valore aggiunto complessivo del sistema produttivo. L’analisi è condotta da p. 75.

Ciò che viene evidenziato è che nel 2020 si sono registrati cali fatturato rispetto al 2019, tanto da determinare la crescita di situazioni di difficoltà. A ritenersi a rischio soprattutto le imprese di minori dimensioni:

- il 33% di quelle con meno di dieci addetti (micro imprese);

- il 26,6% di quelle con un numero di addetti compreso tra 10 e 49 (piccole imprese);

- il 10% di quelle con un numero di addetti compreso tra 50 e 240 (medie imprese);

- il 15% di quelle con un numero di addetto superiori a 250 (grandi imprese).

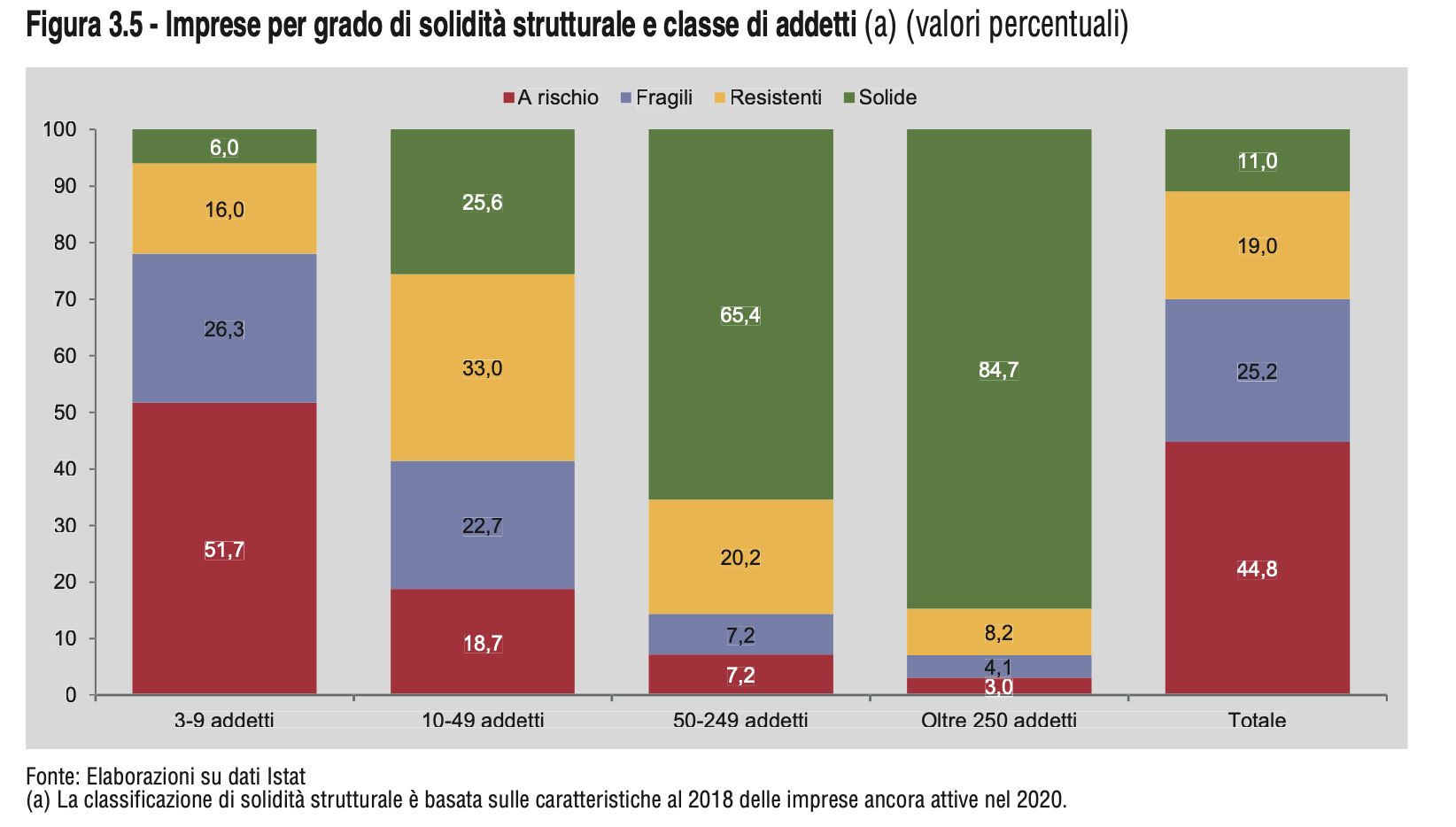

Alla base di queste percentuali, due ragioni principali: la caduta della domanda interna (34,1%) e la mancanza di liquidità (58,1%). Due fattori tenuti in considerazione nella realizzazione della “mappa del rischio strutturale delle imprese” con più di tre dipendenti, che ha permesso di classificarle in quattro classi di rischio: “solide”, “resistenti”, “fragili” e a “a rischio”.

Solo l’11 per cento delle unità è solido (ma genera il 46,3 per cento dell’occupazione e il 68,8 per cento del valore aggiunto complessivi); il 19 è resistente, circa il 25 è fragile e il 45 per cento (cui afferiscono il 20,6 per cento di addetti e il 6,9 per cento del valore aggiunto totali) è a rischio.

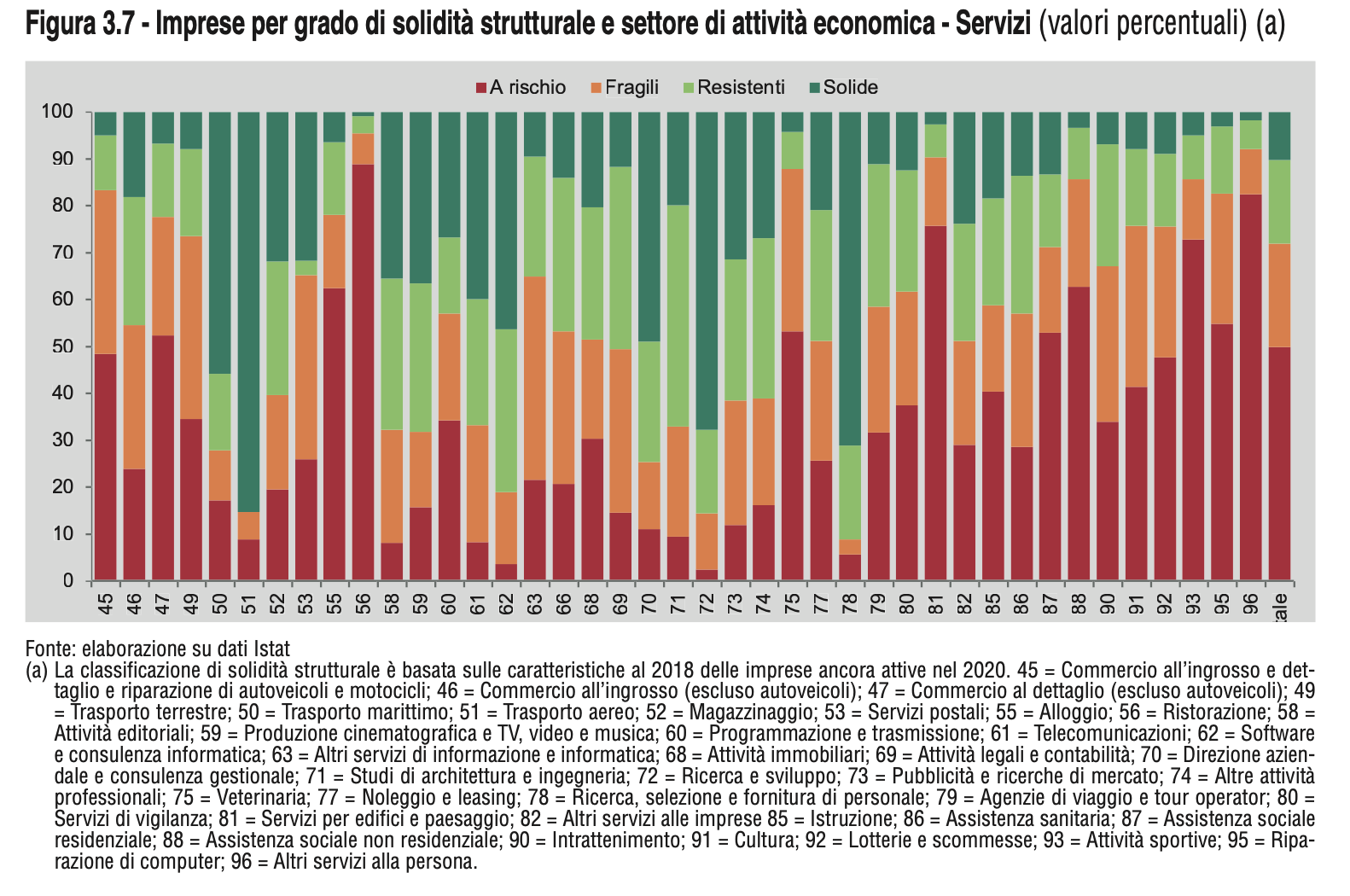

Come si può notare dal grafico, nel terziario più della metà delle imprese risulta “fragile” o “a rischio”. Le percentuali più alte appartengono ai settori più colpiti dalle misure restrittive adottate per contrastare l’emergenza sanitaria e in particolare:

- 95% per la ristorazione;

- 90% per servizi per edifici e paesaggio;

- 92,1% per altre attività di servizi alla persona;

- 85,6% per assistenza sociale non residenziale;

- 85,5% per attività sportive e di intrattenimento.

L’impatto della crisi sulle imprese per regione

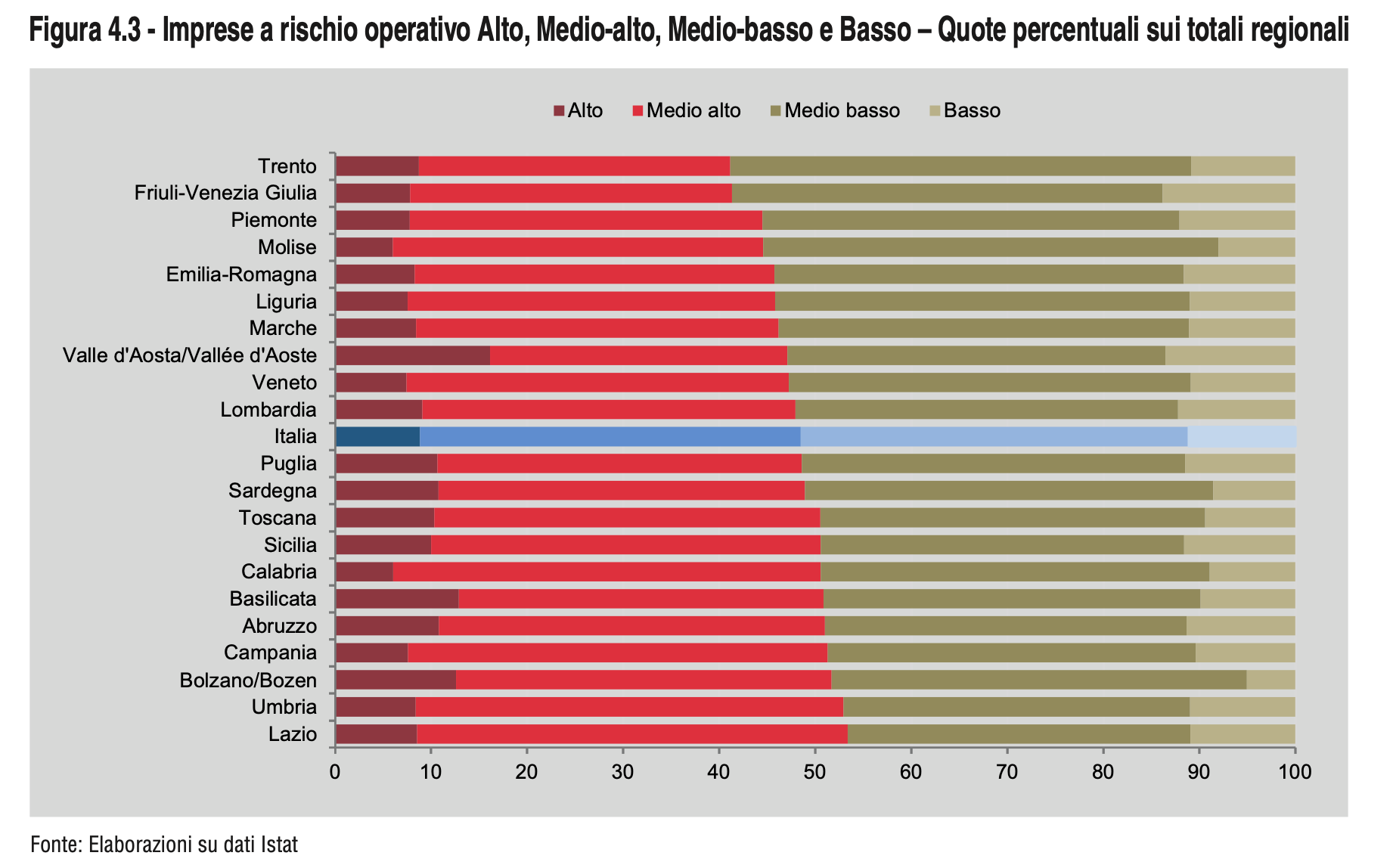

In Italia l’8,9% delle imprese viene classificato ad “alto rischio”. Una condizione che, secondo la classificazione dell’Istat, è determinata da tre condizioni contestuali: riduzione del fatturato, assenza di strategia e previsione di seri rischi operativi. Una situazione grave dunque, che può condurre potenzialmente alla cessazione dell’attività. Il 39,6% delle imprese italiane viene invece classificato ad “alto-medio rischio”, intendendosi con questa etichetta l’impresa che presenta contestualmente almeno due delle tre sopra condizioni indicate (riduzione del fatturato e assenza di strategia o previsione di seri rischi operativi). Quasi la metà delle imprese italiane considerate si colloca in queste due fasce di rischio.

È interessante analizzarne la distribuzione regionale. Undici regioni si trovano in una situazione che può essere considerata critica. «Di queste,

sette sono collocate nel Mezzogiorno, una al Nord (la Provincia autonoma di Bolzano) e tre nel Centro Italia (Lazio, Umbria e Toscana). In particolare, si segnalano i casi della regione Valle d’Aosta, della Provincia autonoma di Bolzano e della Basilicata, dove il 15% circa delle imprese è ad “Alto rischio”».

Se si considerano invece le regioni nelle quali risulta più bassa la quota di imprese nelle due fasce più elevate di rischio, si trovano

la Provincia autonoma di Trento (41,2 per cento) e il Friuli-Venezia Giulia (41,3 per cento). In alcuni territori (Puglia, Toscana, Valle d’Aosta, Sicilia e Abruzzo) si rileva una equa ripartizione di imprese ad Alto rischio e a Basso rischio, evidente segnale di una netta divaricazione di situazioni che potrebbe condizionare le misure di stimolo alla crescita e le modalità di ripresa territoriale.